미국 증시가 가파른 상승세를 이어가면서 우려의 목소리도 점점 높아지고 있다. ‘투자의 귀재’로 불리는 하워드 마크스 미국 오크트리캐피털매니지먼트 회장을 비롯한 투자업계 구루들이 미국 증시에 대해 경계 섞인 시선을 보내는 이유는 크게 두 가지다.

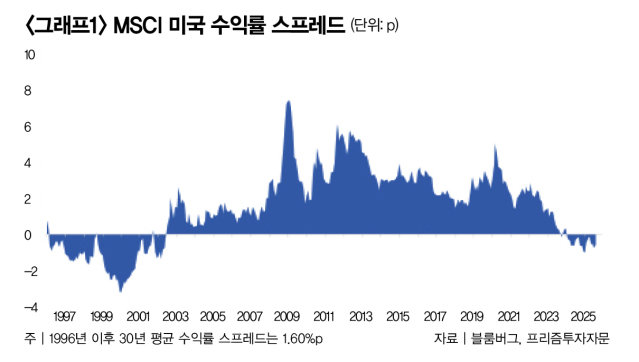

먼저 가장 직접적인 이유는 기초체력 대비 주식 가격 수준이 높아졌기 때문이다. 주식 가격이 내재가치에 비해 얼마나 높은지 판단하는 대표적 지표는 ‘수익률 스프레드(Yield Spread)’다. 수익률 스프레드는 그 표현에서 알 수 있듯이 주식과 채권의 상대적 매력을 측정한 지표다. 채권 수익률은 통상 10년 만기 국채금리를 쓰고, 주식 수익률은 주가수익비율(PER)의 역수를 사용한다.

주가수익비율은 주식 가격을 주당순이익(EPS)으로 나눈 값으로, 주가수익비율의 역수는 주식투자로 기대되는 수익을 뜻한다. 예를 들어 주당순이익 1000원이 기대되는 회사 주식을 1만 원에 샀다면 기대수익률은 10%라고 볼 수 있다. 9월 22일 기준으로 보면 미국 주식 PER은 23배이기에 기대수익률은 4.34%가 된다. 같은 날 10년 만기 국채금리는 4.14%로, 수익률 스프레드는 0.20%p로 측정된다. 1996년 이후 30년 평균 수익률 스프레드가 1.60%p인 점을 감안하면 지금 미국 주식은 채권에 비해 큰 매력이 없는 수준임을 알 수 있다(그래프1 참조).

물론 이것만 가지고 미국 증시가 위험하다고 단언할 수는 없다. 9월 16~17일(현지 시간) 열린 연방공개시장위원회(FOMC) 정례회의에서 정책금리가 0.25%p 인하되는 등 채권금리 하락에 대한 기대가 높아지고 있기 때문이다. 즉 미국 주식이 비싼 것은 분명한 사실이지만, 도널드 트럼프 행정부의 압박에 밀려 연방준비제도이사회(연준)가 금리인하를 한 점을 감안할 필요가 있다는 얘기다. 최근 트럼프 행정부가 연준에 금리인하를 압박한 원인이 ‘주식시장 부양’에 있음을 잘 보여주는 사례라고 할 수 있다.

따라서 이보다 더 중요한 위험 요인은 레버리지 투자 증가다. 레버리지 투자는 돈을 빌려 주식을 매수하는 것을 뜻한다. ‘그래프2’는 주식 신용융자 잔고(Margin Debt)와 미국 나스닥100 지수의 관계를 보여주는데, 강력한 레버리지 투자 붐을 확인할 수 있다. 통상 보유 주식가치의 2.5배를 대출로 빌리기에 1만 달러(약 1400만 원)인 아마존 주식을 가진 투자자는 총액 3만5000달러(약 4900만 원)까지 투자할 길이 열린다.

주식 가격이 오르면 레버리지 투자는 축복으로 다가온다. 예를 들어 아마존 주가가 200달러(약 28만 원)에서 300달러(약 42만 원)로 상승하면 보유 주식 수 175주에 100달러를 곱한 값 1만7500달러(약 2500만 원)가 수익으로 잡힌다. 원금 1만 달러가 2만7500달러(약 3900만 원)로 불어난 셈이니, 수많은 사람이 레버리지 투자에 몰려드는 이유를 이해할 수 있다.

그러나 외부 충격이 발생하는 순간 레버리지 투자는 재앙으로 돌아온다. 4월 발생한 주가 폭락 사태도 레버리지 투자 청산에서 시작된 면이 크기 때문이다. 올해 신용융자 잔고는 1월 9373억 달러(약 1316조7200억 원)를 기록한 이후 4월 8506억 달러(약 1194조6000억 원)로 줄었는데, 이는 신용 청산이 원인이었다. 트럼프 대통령 취임식을 고비로 주가가 흘러내리자 신용융자를 해준 금융기관들이 추가 증거금(margin)을 요구한 것이다.

2008년 글로벌 금융위기 때 발생한 주식시장 폭락 사태를 다룬 영화 ‘마진콜(Margin Call)’은 신용융자가 급격히 줄어들 때 어떤 일이 벌어지는지를 잘 보여준다. 앞에 언급한 사례에서 투자자가 보유한 3만5000달러 중 자기 돈은 1만 달러에 불과하니 주식시장이 약세장(고점 대비 25% 하락)에 진입하는 순간 투자 원금은 제로 수준으로 떨어진다. 이때 돈을 빌려준 금융기관들은 신용융자를 받은 이에게 “추가 담보를 제공하지 않으면 우리가 시장가로 반대매매하겠다”고 통보하는데, 이를 마진콜이라고 부른다.

문제는 마진콜이 마진콜을 부른다는 데 있다. 신용융자를 받아 주식에 투자할 정도로 ‘용감한’ 투자자는 대개 비슷한 종목에 투자한다. 이번 칼럼에서는 세계적인 유통기업 아마존을 예로 들었지만, 소셜네트워크서비스(SNS)에서 자주 거론되는 기업들은 주가 변동성이 훨씬 크다. 따라서 1명이 마진콜을 당해 반대매매가 시작되면 피라냐 같은 공매도 세력이 이 주식을 팔아치우는 일이 비일비재하게 벌어진다.

이런 까닭에 주가는 오를 때는 천천히 움직이지만 빠질 때는 가파르게 추락하는 특성을 갖는다. 물론 미국 증시가 어떤 ‘외부 충격’을 받을지는 단언하기 어렵다. 다만 역사상 최대 규모에 이르는 레버리지 투자 잔고는 시장 미래를 예측할 때 아주 중요한 신호를 제공한다는 점을 잊지 말자.

[0]

[1]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]

[0]